个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。在有些国家,个人所得税是主体税种,在财政收入中占较大比重,对经济亦有较大影响。

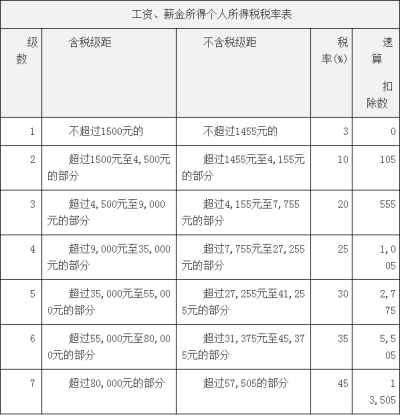

一、工资、资金所得

说明:

1、本表含税级距指以每月收入额减除费用3500元后的余额或者减除附加减除费用后的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。