三、劳务报酬所得

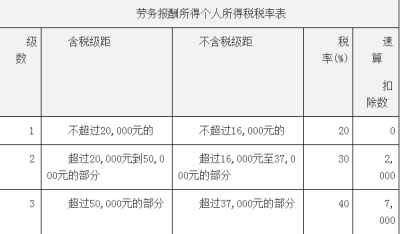

劳务报酬所得个人所得税税率表

说明:

1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

四、劳动报酬所得,稿酬所得,特许权使用费所得、财产租赁所得

每次收入不超过4,000元的 ,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。对劳动报酬所得一次收入畸高的,实行加成征收,即:应纳税所得额超过2万元到5万元的部分,加征五成(即税率为30%),超过5万元的部分加征十成(即税率为40%),参照上表《劳务报酬所得个人所得税税率表》。

五、财产转让所得,适用减除财产原值和合理费用后的余额,按比例税率20%征收。

六、利息、股息、红利所得,偶然所得和其他所得适用20%的比例税率。