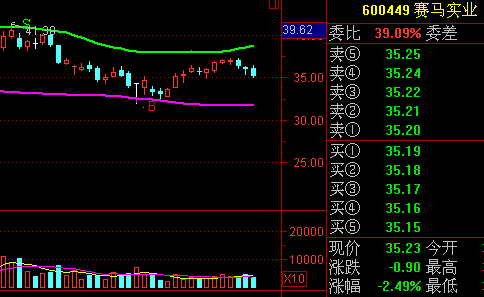

赛马实业(600449)

预计公司2009年净利润增长50%以上,每股收益将达2.30元左右。从基本面来看,公司是西部地区水泥生产的龙头企业之一,拥有高品位石灰石矿山能够长期开采。公司所处地区水泥需求旺盛,且采用新型干法水泥生产线,符合产业政策。

二级市场上,该股有望受到区域经济规划的刺激,建议逢低适量关注。

赛马实业(600449)

预计公司2009年净利润增长50%以上,每股收益将达2.30元左右。从基本面来看,公司是西部地区水泥生产的龙头企业之一,拥有高品位石灰石矿山能够长期开采。公司所处地区水泥需求旺盛,且采用新型干法水泥生产线,符合产业政策。

二级市场上,该股有望受到区域经济规划的刺激,建议逢低适量关注。