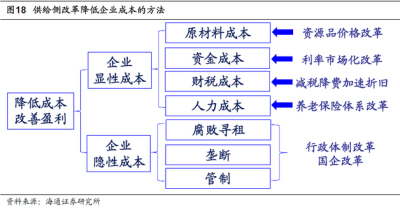

我们预计,未来将从以下四个方面降低企业显性成本:一是继续推进资源品价格改革,降低企业原材料成本;二是实施减税降费和加速折旧,降低企业财税成本;三是推进利率市场化,结合降息降低企业财务成本;四是实施养老保险体系改革,降低企业人力成本。

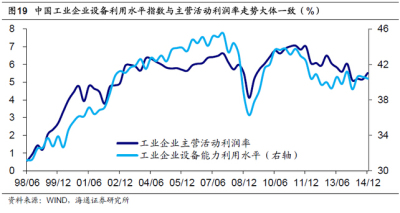

淘汰落后产能,提升资本效率。资本要素改革另一个方向是提升资本使用效率,其目的也同样是改善企业盈利。而产能利用率和主营活动利润率高度相关。2011 年以来,中国工业企业产能利用率持续下滑,企业盈利也同步恶化,反映资本使用效率低下。2013年新一届政府执政以来,产能去化就已开始,伴随去产能延续,未来企业盈利有望随产能利用率回升而得到改善。

国企将是去产能的主要承担者。然而,一个不容忽视的事实是:各类企业中,国有企业以最高的资产负债率和最低的资产周转率、最低的主营收入利润率,实现了收入、利润的最大幅下滑。这意味着,各类企业中,国有企业盈利能力最为堪忧,产能过剩最为严重,未来也将是产能去化的主要承担者。但淘汰落后产能的过程将有可能造成大批国企员工下岗,因而发展服务业吸纳就业也将是必然的选择。