近年来中国经济增长率出现回落,制造业尤为明显。“我在研究中国经济的时候也发觉出中国发展确实已经到了一个十分关键的时刻,这一关键时刻要求我们提高产业水平,提高生产力”冯晓说。

一、中国经济现状

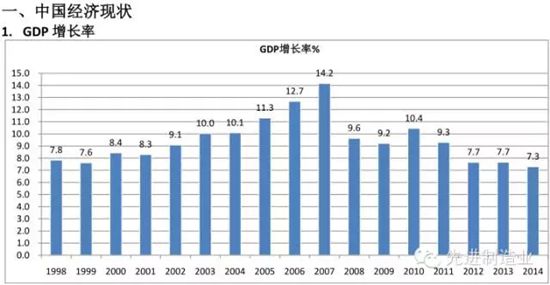

GDP 增长率

中国的经济增长已逐渐步入一种新常态,如何理解这一新常态呢?在上个世纪,中国GDP增长率曾连续多年超10%,呈两位数增长。但是,这种情况约在08、09年美国经济出危机,以及中国政府推出10万亿计划后慢慢过度到了一个相对增长较慢的环节。

由下图可见,98年至2007年,因我国实施物价改革、社会保障体制改革等一系重要的改革措施,GDP增长率基本呈上升形式,这之后出现逐步下滑现象。15年GDP增长率预估7%,中国经济已经进入到“七上八下”的中速增长周期,经济增速将在8%以下,7%以上运行,这是中国经济自身周期所决定。这就是我们现在常说的经济新常态。

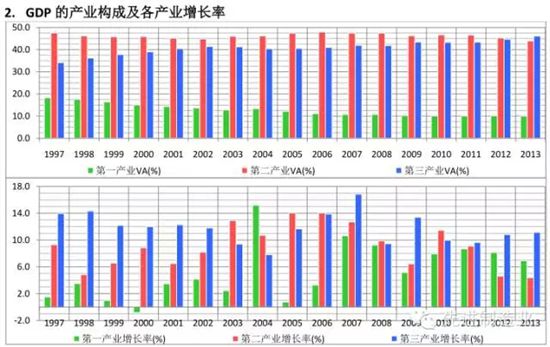

GDP 的产业构成及各产业增长率

产业结构与经济增长速率挂钩。由下图可见,第一产业在90年代占将近20%的比例,第二产业与第三产业分别占取将近50%及30%的比例。随着时间的推移,第二产业比重基本维持原有水平,而第三产业的比重持续上升,第一产业比重则持续下降,至06、07年前后,第一产业比重下降至10%左右,这一比率现已维系多年。

“我们要知道,第一产业这一态势变化反映出的是一种产业升级,当第一产业向第三产业转移的时,相对结构却未发生变动,仅在第二产业、第三产业间发生此消彼长的变化,这就代表了我们的生产力没有发生大的变化,中等收入水平仍停滞不前。观察我们周边的国家,与我国类似的比较典型国家——泰国,在近些年,其经济也基本没有变化。”冯晓表示。

三个产业增长速率又如何呢?我们一起来看一下我们三个产业的增长率。

总的来说,三个产业整体处于增长率上升状态。其中,蓝色柱状代表的第三产业始终是较高的。我们着重分析下第二产业,第二产业代表着实体经济,生产的是物质的产品,而人的生存最终的最基本的需求就通过物质来满足的。

第三产业也很重要,但主要是提供服务的。我们看到,第二产业曾经在2000年以后增长较快,在12、13年保持在大概7%的增长率,这一增长率是依赖第三产业的增长而增长的。

二、中国经济增长的动因

1要素的产出效果

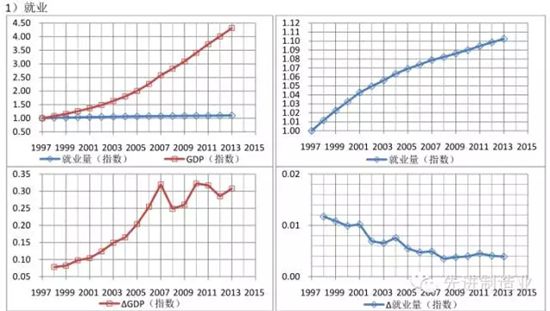

就业:就业和经济增长到底有什么关系?我们来看下图这一曲线,棕色代表经济增长曲线,蓝颜代表就业增长曲线,两者都呈正增长。

那么这两者是否有一定的关系?我们看这两条曲线的趋势并不一样,所以我们认为,第一产业劳动力往第二产业、第三产业转移,中国经济增长由资本密集型生产替代劳动密集型生产的过程中,就业是GDP 增长是结果,而非动因。

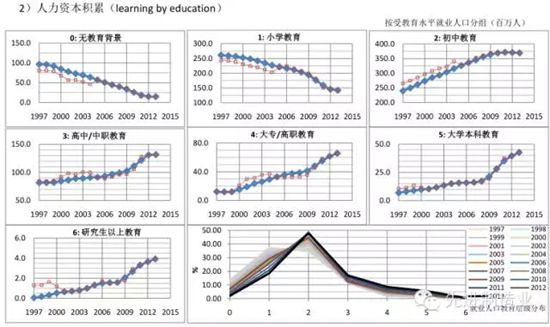

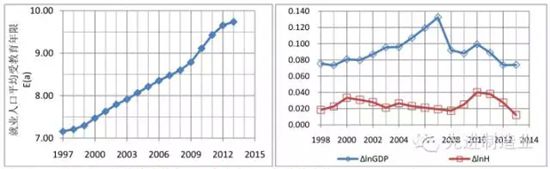

人力资本积累:中国 GDP 时间序列的单整阶数高于人力资本积累的单整阶数。仅仅用 H 不能解释 GDP 增长。

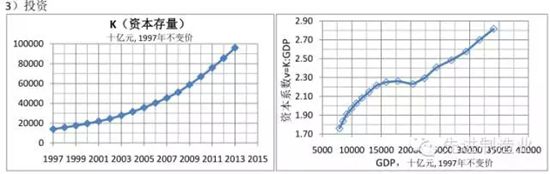

投资:从实物资本积累亦可看出, 中国经济增长与资本替代劳动力(生产模式转换)和产业升级有关 ;2007 年以前 ,中国 GDP 的 单整阶数既高于人力资本 、也高于实物资本(积累) 的 单整阶数 ,中国在 20 世纪第一个十年内的高速增长和全要素生产率(TFP) 递增。

要素积累的生产率效果

1)前提假定: 新古典主义生产函数;

人力资本和实物资本同时具有互补性和可替代性(CES 生产函数) ;

人力资本积累和实物资本积累具有外溢效应(知识与技术的传播效应) ;

人力资本积累和实物资本积累可以提高全要素生产率(TFP)

2)计量经济分析结果

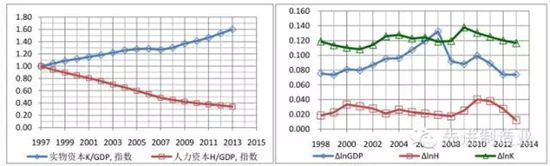

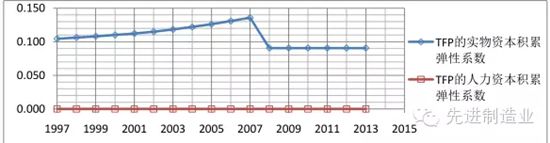

人力资本积累的外溢效果不显著;实物资本积累 则 具有显著外溢效应 。

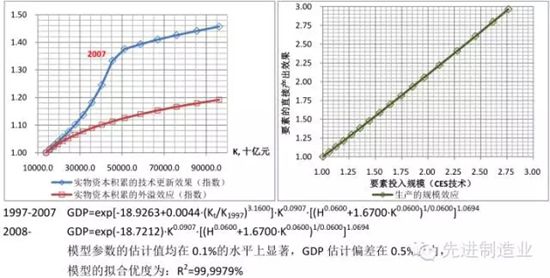

人力资本积累的自主创新效果不显著 ;至 2007 年,实物资本积累具有显著的技术更新效果 。

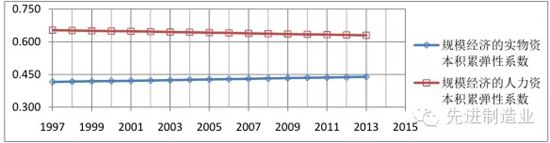

人力资本和实物资本积累具有显著的规模经济

三、推进“中国制造 2025 ”必要性和紧迫性

追赶型经济的增长瓶颈

过去若干年,中国经济发展得益于 “ 改革红利 ”和“在投资中学”随着“改革红利”消失 ,与发达国家差距缩小,这两种效应已不再明显。人力资本积累对全要素生产率没有正影响,这说明中国经济缺少内在的创新活力和增长动力。

规模经济的外部约束

由于中国经济发展尚具有规模效应,因此仍有进一步发展的空间 。

但在TFP不再显著提升、内部缺少创新活力的情况下,经济增长会更多收到需求方制约,而资源约束、要素边际产出递减将使供应方的竞争力减弱,GDP 增长率下滑的局面不可避免。

收入水平提升的成本压力

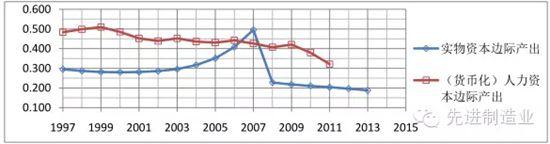

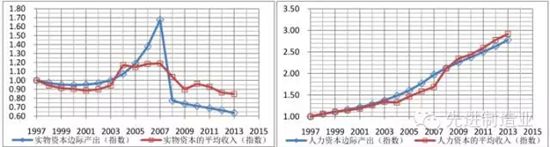

在实物资本边际产出下降的同时,劳动收入持续上升,中国经济的(人力资源)成本优势不复存在。出路 :“中国制造 2025 ”!