本周,3月份暨一季度宏观经济数据陆续披露。其中,3月新增信贷未现“季末冲规模”之象,与预期有所差距;3月CPI距“加息心理线”仍有空间,货币增速继续回落,进一步缓解近期加息预期。鉴于股指期货于本周五上市,我们认为,周内A股指数几度盘中大幅震荡,更像是股指期货时代的行情预演,与宏观经济数据关联度较弱。

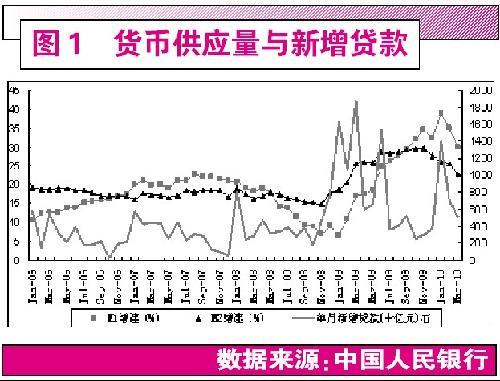

货币供应量与新增贷款双降

央行数据显示,3月新增贷款5107亿元,环比减少1894亿元,往年常见的季末信贷冲规模惯例,在今年戛然而止,一季度人民币贷款新增2.60万亿——对照全年7.5万亿的新增贷款目标、“3322”的均衡投放原则,一季度贷款仅“超标”16%——这确凿表明,今年央行控制信贷规模决心坚定,措施得力。

货币供应量增速也应声回落。3月末,广义货币供应量(M2)同比增长22.50%,分别比上月和上年末低3.03和5.18个百分点;狭义货币供应量(M1)同比增长29.94%,分别比上月和上年末低5.05和2.41个百分点(图1)。

在一季度GDP增速11.9%、工业增长19.6%的环境下,央行不会轻易放松“信贷均衡投放”原则,二季度新增贷款规模的上限不会超过一季度的2.6万亿,而去年同期新增贷款2.79万亿,因此将延续贷款同比少增局面,二季度内货币供应量增速有望继续下降,但是降幅将环比放缓。

值得注意的是,一季度内,M1增速下降速率较M2更为陡峭,对A股市场而言,这意味着活跃资金减少,资金压力的隐约显现,或许表明A股市场难以摆脱热点轮动的基本模式,不易形成多热点共振的局面,从而对指数的扬升形成某种制约。

CPI下行减弱加息预期

一季度,居民消费价格(CPI)累计上涨2.2%,3月CPI涨幅为2.4%,环比下降0.7%,食品价格仍然是CPI波动的动力。正如市场的说法“CPI由食品价格决定,食品价格由猪肉价格决定”,数据显示3月CPI食品类指数环比下降1.5%;观察商务部食用农产品[14.87 -0.87%]价格指数,3月的下行态势已延续至4月上旬(图2)。

有研究证明,狭义货币供应量(M1)增速是CPI变动趋势的先导指标,CPI大约滞后M1变动6~9个月。图1显示,M1在今年1月形成阶段性高点后迅速回落,预示CPI或在今年年中达到阶段性峰值后有所回落。历史数据表明,这一情形将是大概率事件,二季度加息的迫切性正在因此降低。

值得注意的是,继西南旱灾后,华北地区本周遭遇多年来最晚霜冻的气象状况,显示北方地区的粮食生产条件亦较往年恶劣。虽然我国农业生产连续6年丰收,为抑制通胀准备了一定的物质基础,但农业生产基础的脆弱依旧。倘若年内因农业生产欠佳引致CPI上行超出政府容忍范围,上调利率将成为应对措施之一。

“中国故事”拉动PPI继续上涨

一季度工业品出厂价格(PPI)累计上涨5.2%,3月PPI涨幅为5.9%,环比上涨0.5%。近期国际大宗商品价格震荡上行,除美元指数下跌的金融性因素外,以“中国故事”为代表的需求力量引人关注。尤其中国今年3月出现69个月以来的首次逆差,似乎是“中国故事”最好的注释。犹记2004年1~4月,我国出现连续月度贸易逆差,其对应煤电油运遭遇“瓶颈”的经济过热背景,并招致一轮宏观调控。今年内月度逆差会否成为常态,还需观察。

贸易顺差(逆差)=出口金额-进口金额,只考虑进口数量的绝对增幅,显然不能准确找到形成逆差来源的重点商品。表2为今年3月进口金额最高的6种商品及相关数据:

综合表1和表2,初步判断3月逆差更多地源于原材料类商品的同比价格上升。投入生产过程的原材料商品,其真实需求状况仍要以数量计,而3月进口数量增幅居前的商品(表1),以工业制成品为主。今年3月恰是中美关于人民币汇率之争的微妙时点,出现逆差有助于减轻升值压力,其中的戏剧性也朦胧可见。

由于PPI月度涨幅连续三个月超过CPI,其向CPI传导价格上涨压力的观点也愈加流行。但观察最近十年CPI、PPI月度涨幅的对比,PPI向CPI的传导并不能从历史数据中得到充分验证,CPI趋势拐点早于PPI的特点反更鲜明。我们推测,我国普遍存在的产能过剩局面使成本推动型通胀出现的机会小于需求拉动型通胀,从而使向PPI的传导较难顺利实现。

房地产投资变数犹存

一季度全社会固定资产投资35320亿元,同比增长25.6%,比上年同期回落3.2个百分点。其中,城镇固定资产投资29793亿元,同比增长26.4%,比上年同期回落2.2个百分点,比去年末回落4.1个百分点。数据显示,今年一季度贷款较去年同期少增1.98万亿元,资金推动力量减弱、同比基数较高等因素,共同决定今年投资增速放缓。

一季度房地产开发投资6594亿元,同比增长35.1%,比上年同期加快31个百分点,显著高于城镇固定资产投资增速。我们认为,由于去年同期房地产投资增速仅为4.1%(图3),偏低的同期基数造成较高当期增速。而今年一季度,房地产投资占当期固定资产投资比例较去年明显回升,也表明去年以来房地产交易的火热势头,对今年的房地产投资确有直接刺激作用。