摘要 有机硅是指含有硅碳键(Si-C)、且至少有一个有机基团是直接与硅原子相连的一大门类化合物的。有机硅材料包括各类小分子化合物和高分子聚合物,如各类有机硅单体均属于有机硅小分子化合物。有机硅产业链可以分为上游原材料、中游单体和中间体、下游深加工品种及终端应用三个环节。其中上游主要为原材料工业硅及一氯甲烷,中游为各类有机硅单体和中间体的生产,下游为硅油、硅橡胶和硅树脂等聚合物,以及这些聚合物进一步加工的各类制成品,进而广泛用于到各类终端应用领域,此外少量中间体也可以在一些下游领域直接应用。 |

事件:2025年7月7日,陶氏公司(Dow)宣布将关闭三家欧洲上游资产,以应对该地区的结构性挑战。这三家资产分别为位于德国伯伦的乙烯裂解装置、德国施科堡的氯碱及乙烯基(CAV)装置,以及英国巴里的基础硅氧烷工厂(以下简称“陶氏英国工厂”)。整体上看,上述资产的关闭预计将于2026年年中开始,预计将于2027年底完成,考虑到相关拆除等工作,最终于2029年完成。7月20日,山东淄博东岳硅材工厂合成三期发生火灾事故,事故导致15万吨DMC停产,且处于安全考虑一期二期15万吨DMC产能也同时停产,目前复产时间未知,这将影响国内有机硅短期供给。

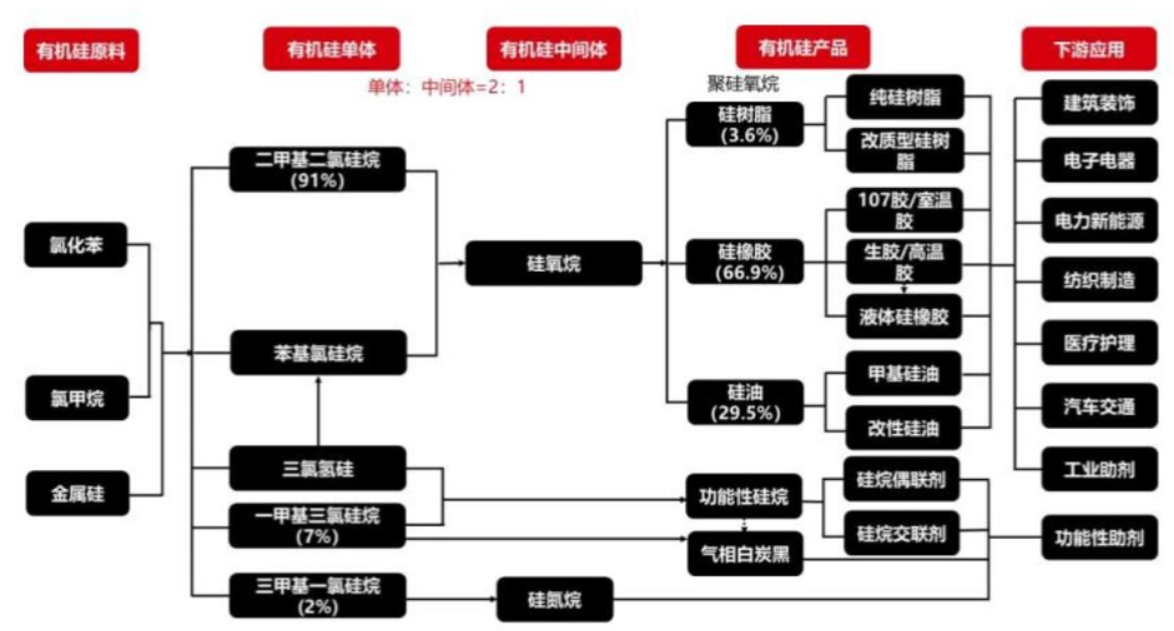

有机硅是指含有硅碳键(Si-C)、且至少有一个有机基团是直接与硅原子相连的一大门类化合物的。有机硅材料包括各类小分子化合物和高分子聚合物,如各类有机硅单体均属于有机硅小分子化合物。由单体进一步生成的有机硅聚合物种类众多,包括聚硅氧烷、聚碳硅烷、聚氮硅烷等。其中以硅氧键(-Si-O-Si-)为骨架组成的聚硅氧烷,是有机硅化合物中数量最多、研究最深、应用最广的一类,占有机硅材料总量的90%以上。

有机硅产业链可以分为上游原材料、中游单体和中间体、下游深加工品种及终端应用三个环节。其中上游主要为原材料工业硅及一氯甲烷,中游为各类有机硅单体和中间体的生产,下游为硅油、硅橡胶和硅树脂等聚合物,以及这些聚合物进一步加工的各类制成品,进而广泛用于到各类终端应用领域,此外少量中间体也可以在一些下游领域直接应用。

有机硅产业链 |

有机硅行业供给端情况

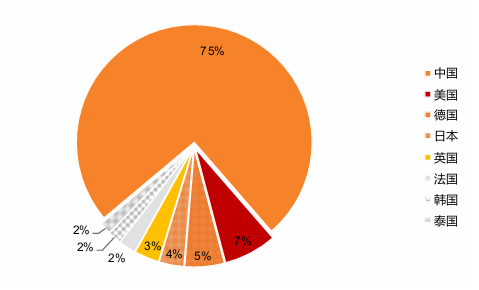

近年来,全球聚硅氧烷产能增量主要来自中国,受原材料、成本和市场等因素影响,海外产能增长缓慢。2008年,全球DMC产能为150万吨,我国产能为24万吨(占比16%)。随着我国有机硅生产规模和技术水平的快速提升、市场需求的高速增长以及丰富的金属硅、一氯甲烷等资源优势,据SAGSI统计,2024年全球聚硅氧烷产能为425万吨,其中我国占比提升至75%,为全球最大的有机硅生产国。

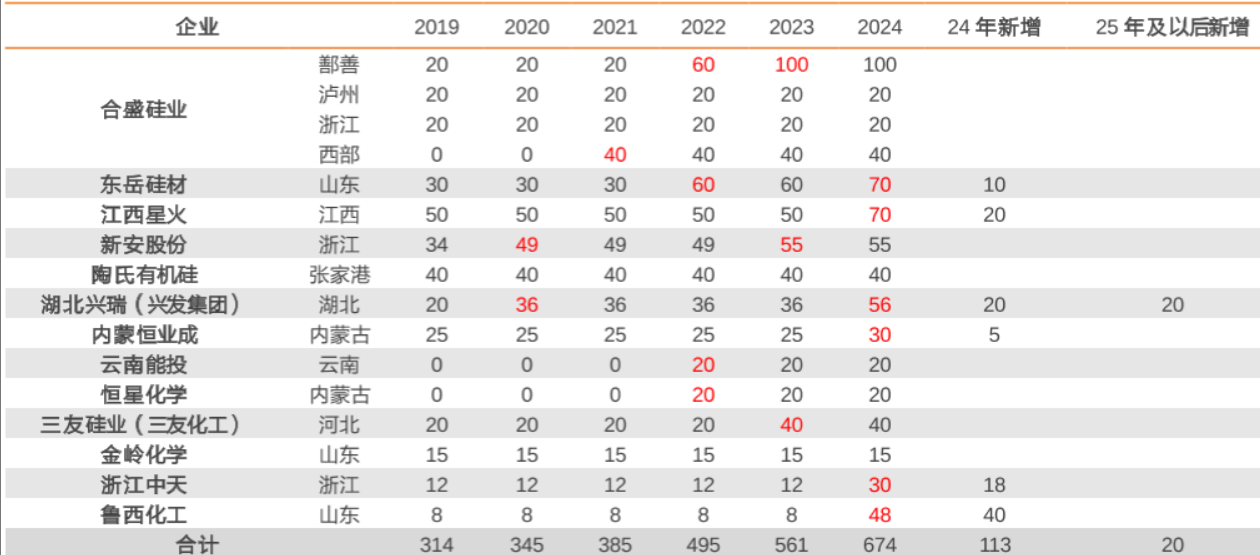

2020-2024年我国有机硅行业产能扩张速度快,当前我国有机硅行业CR7约达80%。2019年我国有机硅单体产能合计约314万吨,到2024年增长至674万吨,CAGR为16.5%。截至2024年,我国有机硅单体生产企业合计13家,其中合盛硅业、东岳硅材、江西星火为产能最大的主要有机硅单体生产企业,合计占总产能的47%。2024年我国有机硅单体行业新增释放113万吨产能,25年及以后新增产能少,本轮供给扩张临近尾声。

由于2020-2024年,我国有机硅单体产能新增供给释放较多,对产品价格形成较大压制;23-24年国内有机硅行业行情疲软,部分新增产能规划长期暂停或暂缓投建,预计25年及以后仅有20万吨新增产能。

据SAGSI,2024年欧洲地区聚硅氧烷产能为47.5万吨,基本用于本土消费。本次陶氏英国巴里工厂关停的聚硅氧烷产能为14.5万吨,占欧洲地区产能的30.5%,占海外产能13.7%,以及占全球产能的3.4%。就剩余产能看,欧洲地区除陶氏外,埃肯法国工厂与瓦克德国工厂分别具备10万吨和23万吨聚硅氧烷产能,这部分产能或在未来承接部分转移需求,但在欧洲化工整体成本高企的背景下,承接力度还有待观察。

全球有机硅产能分布 |

|

有机硅海外产能分布 |

国内有机硅产能分布 |

有机硅需求情况

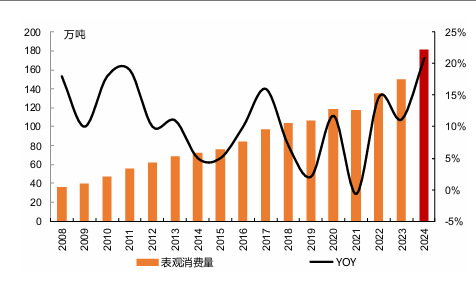

近年来,我国有机硅需求增速维持快速增长,国内近几年复合增长都在在双位数。据百川盈孚,2021-2024年表观消费量CAGR为15.5%。从应用领域来看,2024年有机硅终端在基础元器件、绝缘子、新能源汽车、医疗器械等领域表现亮眼;同时,随着技术创新与产业升级,硅橡胶产品在电子电器、电力能源、汽车行业、医疗领域的应用占比持续提升,逐步确立了主导地位。2024年国内有机硅消费量在178万吨,yoy+18%,根据2025年发布的最新行业数据,2024年全球有机硅消费量(以硅氧烷计)约为310万吨。

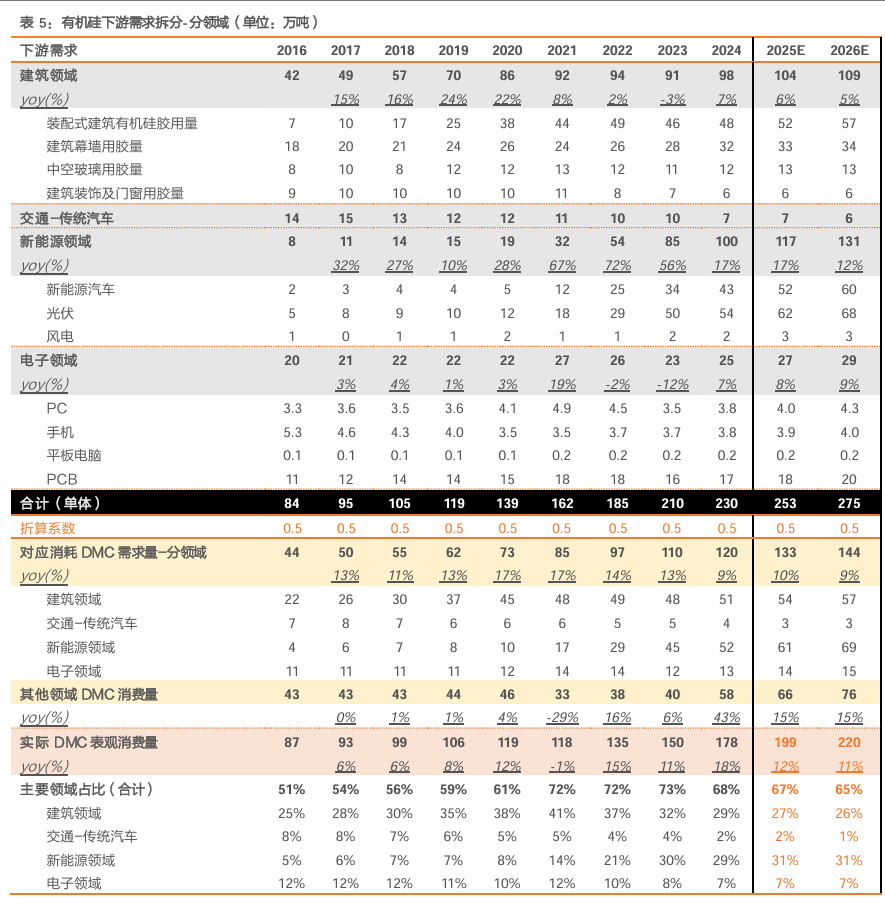

细分来看,新能源领域(光伏、新能源汽车)成为核心增长极。2024年中国有机硅中间体表观消费量达181.64万吨,同比增长20.9%,其中光伏胶用量单年增长50万吨,新能源汽车相关需求增速超40%。此外,电子电器、医疗健康等领域的高端应用(如5G通信、半导体封装)进一步拉动需求。

中国、印度等新兴市场贡献主要增量,亚太地区占全球消费量的60%以上。中国不仅是最大消费国(表观消费量181.64万吨),还通过出口54.57万吨聚硅氧烷(同比增长34.2%)支撑全球供应链。

发达国家转型:欧美市场逐步向高附加值产品(如医疗级硅胶、航空航天材料)倾斜,基础原料需求依赖进口。

长期来看,全球有机硅市场预计以5.15%-6.8%的复合年增长率持续扩张,到2029年有望突破387万吨。

国内有机硅需求量 |

|

有机硅需求拆分 |

|

研究小结

通过前文的研究,全球有机硅2024年产能在425万吨,目前欧洲陶氏退出,14.5万吨。同时,国内东岳硅材火灾,短期影响30万吨,合计44.5万吨,影响行业10.5%的产能。我们认为有机硅景气度有望触底回升,逐步走高。7月29日,有机硅DMC报盘上涨,整体报价在13500元/吨左右,相较于上周上涨9%。随着有机硅价格的上涨,国内有机硅龙头公司,业绩有望逐步修复。相关公司兴发集团(30万吨)、新安股份(25万吨)、鲁西化工(25万吨)等会受益。