【摘要】 欧陆通是国内服务器电源领先者,在数据中心电源和AI服务器电源液冷领域已有布局,受益于全球算力规模高增,高算力需求场景有望加速涌现,带动服务器市场规模持续扩大。中国大陆电源厂商在成本控制和服务能力方面具有优势,未来有望快速抢占市场份额。相较于普通服务器,AI服务器价值量更高,对高功率电源的需求也更高,公司有望受益液冷方案布局。公司下游多为知名品牌企业,正持续完善服务器电源产能布局。 公司为稀缺的高功率服务器电源供应商,24年数据中心电源业 务营收14.59亿元,YOY+79.95%,收入占比同比提升10.17pct至38.42%,其中高功率数据中心电源业务实现营收7.80亿元,YOY+537%,占数据中心电源业务整体收入比重由23年底的15.11%快速提升至53.48%,已陆续为浪潮信息、 富士康、华勤、联想、中兴、新华三等国内知名服务器系统厂商出货。 |

【正文】

欧陆通深耕开关电源多年,服务器电源开拓新成长曲线。公司成立于1996年,主要从事开关电源产品的研发、生产与销售。产品包括电源适配器、服务器电源和其他电源等。电源适配器为公司基本盘,服务器电源未来有望成为公司重要增长点。

数据中心电源:未来重要增长点,充分受益算力提升

1)算力需求增长,服务器电源市场扩容。全球及中国算力规模呈高速增长态势。2020-2023 年全球算力规模CAGR达46.5%。高算力需求推动服务器需求高涨,中国服务器市场规模 2019-2023年CAGR达15.6%。数据中心和服务器产业市场规模或将进一步扩大,数据中心电源市场需求有望提升。

2)大陆厂商崛起,高端市场突破进行时。2023年全球前16大电源厂商中,中国台湾地区厂商上榜7家,其中前五大有四家为中国台湾地区厂商,中国大陆电源厂商在成本控制和服务能力方面具有优势,未来有望快速抢占市场份额。

3)AI服务器电源:市场规模高增,液冷技术引领新趋势。中国AI服务器市场 2025年市场规模预计达630亿元,2021-2025年CAGR达15.8%。AI服务器功率和能耗更高,价值量高于普通服务器,对高功率电源的需求也更高。且液冷方案相较于其他热管理方案更具优势,未来市占率预计提升。

4)头部客户绑定,全球产能扩张。公司高功率服务器电源产品已处于国内领军水平,客户大多为知名品牌企业。于2024年发行可转债,提高服务器电源市场占有率,本次募投项目达产年,公司预计服务器电源的全球的市场占有率将达到2.50%-5.01%。

电源适配器:下游行业景气度有望反转,新兴领域驱动增长

1)下游景气度反转在即,国补政策刺激消费复苏。2024年消费品以旧换新带动销售额超1.3万亿元,预计25年随着国补政策进一步延续,下游行业需求有望扩张。办公电子和智能家居预计将为电源适配行业增长的重要贡献来源。

2)更新换代需求持续,智能化应用领域带动电源适配器需求扩张。2021年我国电源适配器市场规模约为508.87亿元,2024年市场规模达到 657.55亿元,CAGR达 8.9%。预计未来随着新兴应用场景中电子产品持续增多,产品功能与品类的日益丰富,电源适配器的市场需求将进一步释放。

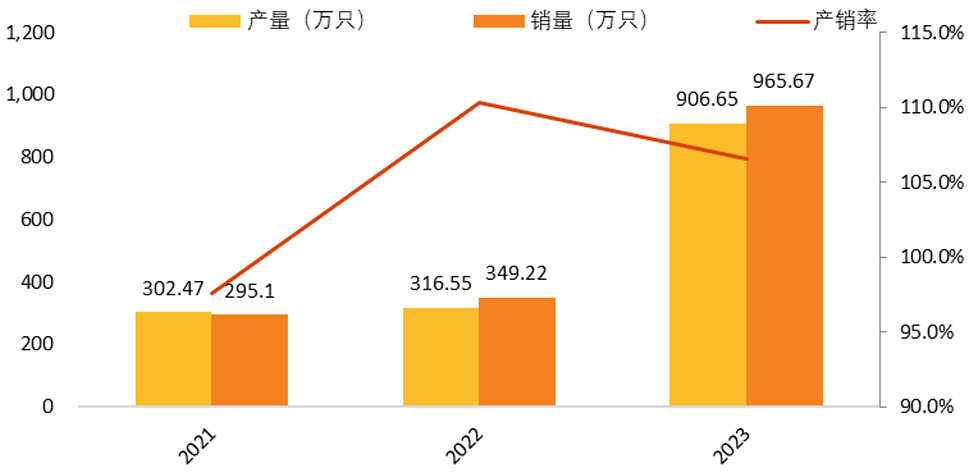

电源适配器为公司基本盘,服务器电源未来有望成为公司重要增长点。公司于 2004 年成立电源适配器项目部,开始进入电源适配器市场,布局覆盖3W-400W功率段产品。2024年以前,该板块营收占比常年达50%以上。服务器电源近年来营收规模及占比迅速提升,2024年该业务营收14.59亿元,2020-2024年CAGR达83%。未来国内外云服务厂商的资本开支预计回暖,驱动数据中心建设和服务器需求回升,叠加服务器高功率、高密度、高能效技术的迭代需求更加迫切,公司服务器电源业务有望受益。

全球及中国算力规模呈高速增长态势。2024年中国算力总规模已达到 280 EFLOPS,其中智能算力规模达90 EFLOPS,占比达 32%。2025年,我国为达成推动东西部算力平衡协调发展的目标,在计算力方面的算力规模需要超过300 EFLOPS。据国际数据公司(IDC)和浪潮信息联合发布的《2025 年中国人工智能计算力发展评估报告》显示,2025年中国智能算力规模将达到1037.3 EFLOPS,并在2028年达到2781.9 EFLOPS,2023-2028年中国智能算力规模和通用算力规模的五年年复合增长率分别达46.2%和18.8%。

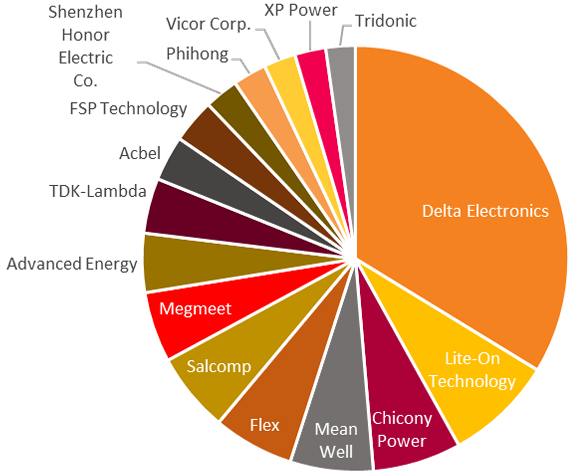

中国台湾地区厂商占据全球服务器电源市场主导,大陆厂商有望跟进。根据MTC统计,2023年全球前16大电源厂商中,中国台湾地区厂商上榜7家,其中前五大有四家为中国台湾地区厂商,分别为台达电子、光宝科技、群光电子、明伟开关。中国大陆企业仅有麦格米特(第7)和欧陆通(第12)上榜。在AC/DC电源领域,台达同样保持较高市场份额,超过50%。中国大陆电源厂商在成本控制和服务能力方面具有优势,未来有望快速抢占市场份额。根据中国电源学会相关资料,我国电源设备行业市场化程度较高,呈现完全竞争的市场格局。在开关电源领域,中国台湾地区厂商因进入市场时间较早,目前占据开关电源主要市场份额,而中国大陆电源厂商成本控制、服务能力更佳,未来有望快速抢占市场份额。

图:2023年电源厂商Top16比较 |

|

来源:中泰证券、九方金融研究所 |

AI服务器市场高速增长。据IDC和浪潮信息联合发布的《2025 年中国人工智能计算力发展评估报告》显示,2024年全球AI服务器市场规模预计为1251亿美元,2025 年将增至1587亿美元,2028年有望达到2227亿美元。2024年中国AI服务器市场规模达到560亿元,据中商产业研究院预测,2025年市场规模预计达630亿元,2021-2025年CAGR达15.8%。

液冷技术加速渗透,公司抢先布局。AI服务器领域中,液冷方案相较于其他热管理方案更具优势,未来市占率预计提升。以1000节点(宝德PR2715WL)的数据中心为例,对比计算风冷机房和液冷机房,采用液冷散热的机房PUE下降0.2左右,总耗电量降低30%,5年寿命期内可节省用电量1941万度。目前随着储能及算力机柜整机小型化趋势日益明显及功耗逐步提升,风冷对20kw以上机柜效果显著降低,液冷方案预计占据行业市场的主体且份额逐渐扩大。2023年三大运营商联合发布的《电信运营商液冷技术白皮书》中提出,2025年开展液冷规模应用,50%以上项目将应用液冷技术。

公司在AI服务器电源液冷领域已有布局。公司为阿里巴巴定制的新一代浸没式液冷集中式供电电源将应用于磐久服务器供电系统,该电源方案包括浸没式液冷的ATS 2.5KW PSU和30kw Power Shelf,具备业界超一流效率指标,带ATS部件整机效率高达97%+,由欧陆通子公司云电科技自主研发及生产,已进入准量产阶段。

图:公司服务器电源产销量 |

|

来源:天风证券、九方金融研究所 |

参考研报

20250520-北京证券-欧陆通-300870-服务器电源领军者,受益于AI国产化浪潮