美东时间7月10日,美联储主席杰罗姆·鲍威尔表示,美国经济面临下行风险,美联储将采取必要行动维持美国经济持续增长。业内分析认为,这一表态巩固了市场对美联储7月降息的预期。受此影响,美国三大股指盘中一度刷新历史新高。业内人士认为,降息预期升温的确对美股构成利好,但这种利好效应未必持续很久,未来大概率是经济放缓、货币放松,三大股指在一个交易区间内波动。

美东时间7月10日,美联储主席鲍威尔出席美国众议院金融服务委员会听证会时表示,受紧张的贸易局势和全球经济增长不确定性影响,美国经济增长将存在压力。鲍威尔强调,美联储将采取适当的措施维持经济扩张。市场认为鲍威尔的证词对美联储将采取宽松的货币政策形成支撑,进一步提升市场对降息的预期。

受此影响,美股三大股指再创新高。不过,多位分析师在接受21世纪经济报道记者采访时表示,市场已经消化降息带来的利好消息。一旦7月底降息成真,或无法刺激美股继续增长。与之相反,目前正处于高位的美股可能出现回调。此外,分析师表示美联储态度发生转变主要源于近期疲弱的经济数据。尽管目前无法预测美国经济何时会进入衰退期,但是美国经济放缓已是不争的事实。

鸽派言论释放

北京时间7月11日凌晨,鲍威尔在证词中表示,2019年上半年美国经济表现良好,但自6月FOMC会议以来,紧张的贸易局势和全球经济增长前景的不确定性给美国经济增长带来压力。

鲍威尔指出,近日美国的商业投资有所放缓,特别是在经济前景不确定性依然存在的情况下。尽管美国6月就业市场表现良好,但这无法改变美国经济前景面临诸多风险的事实。预计未来美国经济仍将稳健增长,劳动力市场将持续强劲,不过由于企业投资显著放缓,二季度美国GDP将有所下滑。他表示美联储将密切关注事态发展,并采取适当的政策维持经济扩张。

同一天公布的6月份美联储货币政策纪要也暗示了降息的可能性。会议纪要显示,部分美联储官员认为如果经济下行风险持续而且对美国经济前景构成压力,美联储有必要出台宽松的货币政策。

尽管投资者对鲍威尔证词感到欢欣鼓舞,但交银国际董事总经理、研究部主管洪灏在接受21世纪经济报道记者采访时表示,美联储现在做出决定时间有点过晚,除非一次降息50个基点,不过这种可能性不大。

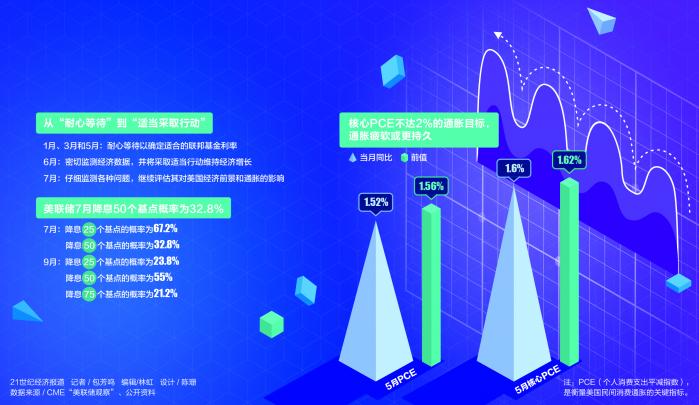

据CME“美联储观察”,美联储7月降息25个基点的概率为67.2%,降息50个基点的概率为32.8%;9月降息25个基点的概率为23.8%,降息50个基点的概率为55%,降息75个基点的概率为21.2%。

经济放缓是降息主因

美国近期公布的经济数据喜忧参半。美国6月Markit制造业PMI终值为50.6,高于预期和前值的50.1。尽管超出预期,但Markit经济学家Chris williamson强调,过去两个月数据为2009年金融危机以来最差,美国6月商业环境也是近十年以来最差。

美国6月ISM制造业指数为51.7,低于5月前值的52.1,创2016年10月新低,连续三个月跌回到特朗普胜选总统之前的位置。分析认为,制造业数据的不理想表明美国制造业的根基已经有所动摇。