交割因素扰动,苹果价格大幅冲高,盘中一度涨近7%;尿素价格稳步上涨,新单按需采购,期价创四个月新高。此外,特朗普将对铜征收25%关税,沪铜突破8.3万关口。

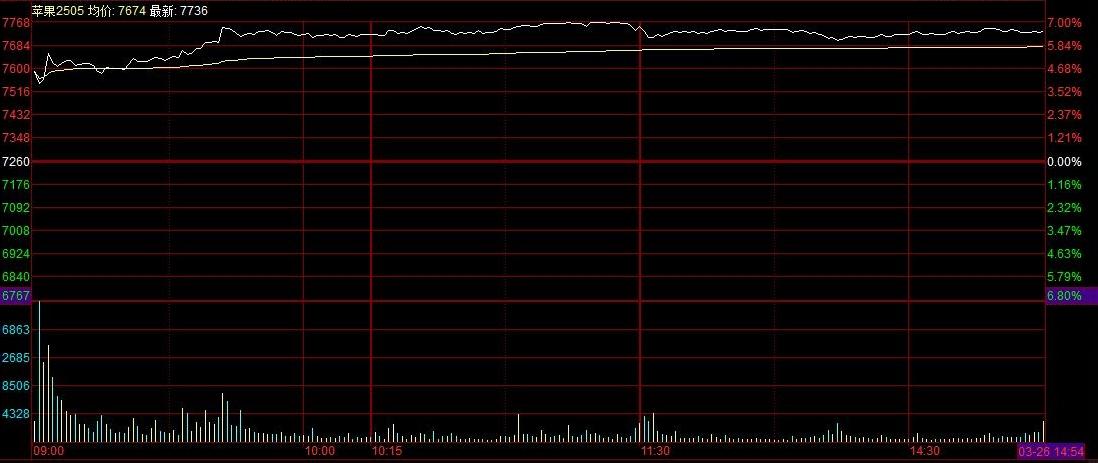

光大期货:交割因素扰动,苹果期货价格大幅冲高

周三,苹果主力05合约跳空高开,盘中继续走高,日内涨幅超6%。究其原因,昨日交易所发布《关于暂停齐鲁泉源供应链有限公司期货交割业务的公告》,暂停齐鲁泉源交割库的交割业务。作为东部地区最大的交割库,齐鲁泉源承担着大量的交割业务,短期停摆或造成东部地区交割能力大幅下降,仓单供应可能面临短缺。同时,在消息面影响下,空头注册仓单的动作或转为谨慎,有可能进一步放大供应收紧的问题。

基本面来看,清明假期临近,下游备货情绪渐起,市场走货尚可。目前苹果由淡季转旺季,需求环比好转,并带动了冷库库存下降。截至2025年3月19日,全国主产区苹果冷库库存量为500.61万吨,环比上周减少23.45万吨。目前全国、山东以及陕西库存均处于近五年最低水平,在交割问题配合发酵的情况下,可能会增加市场资金的关注度,价格波动率或放大,需警惕追高风险。考虑到交割因素及旧季苹果库存偏低更多干扰近月合约,远月合约上行幅度或小于近月,对应的正套机会可关注。

尿素价格稳步上涨新单按需采购现货偏强运行

卓创资讯(301299)指出,当下国内尿素市场稳步上涨,新单交投向好。3月25日中国中小颗粒尿素市场价为1906元/吨,较2月25日上涨2.64%。3月20日国内尿素企业库存为101.50万吨,较2月20日减少45.70万吨。国内尿素企业新单预收陆续好转,成交重心逐步上移。与此同时,气温陆续回升,局部农业备肥,实际采购意愿逐步向好。故在企业库存逐步下降的过程中,国内尿素价格延续小幅上涨运行。

预计4月份,随着河南、新疆等年度检修及新增装置陆续投产复产,即便新疆、宁夏部分企业存年度检修,但国内尿素日产量仍有望稳定在20万吨左右。同时农业需求在气温回升的前提下,基层备肥按部就班;下游工业复合肥、板材开工负荷继续提升,届时国内尿素消耗量仍有明显增加预期。故国内尿素市场在工农业需求逐步向好的预期下,价格仍存探涨可能。不过,各区域表现各异,及时关注市场消息面变化。

南华期货(603093)指出,近期尿素现货伴随返青肥成交活跃,现货价格持续上涨,周末山东、河南小颗粒价格来到1850附近,随着价格上涨,成交明显转弱。但3-4月来看,北方农业需求以及下游复合肥刚需采购将会对现货价格形成支撑,尿素价格将延续震荡偏强格局,预计震荡价格区间将上移。本周国内尿素日产预期在19万吨附近,日产高位运行。需求方面,下旬返青肥扫尾,南方水稻陆续展开,农需有增加预期。工业方面,复合肥以及板厂开工相对保持稳定,对原材料尿素的采购适当推进。预计需求预期存支撑,下游业者谨慎跟进为主。需要注意的是3月国储货物将抛售,对盘面有承压。目前来看尿素价格将延续震荡格局,预计震荡价格区间与上旬比将上移。综上,农需季节盘面投机性较强,基本面处在格局逐渐转强的状态之下。

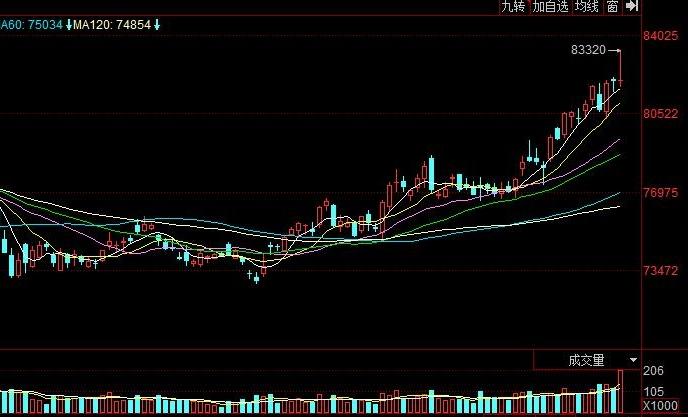

光大期货:铜价持续走高,全球市场行情看涨情绪仍强

隔夜LME铜震荡走高,美铜创历史新高。宏观方面,美国费城联储数据显示,服务业部门当前活动指数从-13.1急剧下跌至-32.5,跌至2020年5月以来的最低水平;美国3月谘商会消费者信心指数降至92.9,明显低于预期94和前值100.1,创2021年年初以来新低、且连续第四个月下滑。市场对美衰退预期加重,特别是短期通胀预期回升下,滞胀预期不减。国内方面,中国财政部表示,2025年财政政策要更加积极,提高财政赤字率、安排更大规模政府债券,2025年要支持全方位扩大国内需求。市场开始预期特朗普将对铜征收25%关税,政策落地前美铜表现持续强于其他市场,伴随着美铜伦铜价差扩大,全球铜价也水涨船高,成为行情“发动机”。另外,从国内来看,旺季效应逐渐显现,且国内TC费用持续下降及较大幅度的进口亏损,做空意愿更是偏弱,可以预见国内现货将逐渐紧张,但绝对价格的涨跌实际更多关注美铜和伦铜的演绎。当前市场做多情绪仍强于做空,但也要注意海外宏观情绪转变,关注LME铜去年4月和9月份高点位置能否有效突破。

来源: 同花顺7x24快讯