2024年,豆一与豆二的价差明显缩小,在全球大豆大幅增产的年份,全球大豆供需愈发宽松令外盘美豆价格持续大幅下跌,并带动国内豆二价格下行,而两者价差的缩小说明豆一的供需基本面更加宽松。2024年国产大豆种植面积继续维持高位,单产小幅增加,产量仅小幅下降,2023年和2024年国产大豆连续两年丰产,国内供应压力明显,而内需和外需均显乏力。美国农业部预估近几年我国大豆食用需求年增量在60-80万吨,而近两年国内消费降级严重,国产大豆价格持续高于进口大豆令其需求受到抑制,需求表现不及预期。政策方面,2024年上半年市场预期的调节性储备收购并未兑现,今年政府首次委托九三集团在产区代收代加工,代收量明显小于上年调节性储备收购量,收储有转向市场化的倾向,收储需求的萎缩也令市场承压。从年度价格走势来看,豆一已经连续三年下跌。

展望后市,2025年一季度国产大豆市场仍将面临供过于求的利空冲击,价格易跌难涨;二季度收储或代收储政策料将出台,但随着价格支撑政策转向市场化,收储力度和价格支撑力度料逐步变小,价格或呈现区间震荡走势;三季度随着新作产量的确定,市场将根据新季大豆产供需情况进行交易。

关注:国产大豆收储政策、产区大豆生产者补贴、中美贸易关系

一、2024年国产大豆市场供需及价格走势回顾

国产大豆的作物年度从当年10月至次年9月,2024年1-9月为2022/2024年度(旧年度),2024年10月至12月为2024/2024年度(新年度)。2024年全年来看,由于2022/2024和2024/2024年度国内产量连续增加,进口量也维持历史高位水平,国内非转基因大豆供应相应大幅增加。

1.供应(生产及进口):供应继续增加

1.1面积、产量小幅下降

我国是全球最大的非转基因大豆生产国、进口国和消费国。国家统计局数据显示,2024年我国大豆播种面积1.55亿亩,比上年减少223.2万亩,下降1.4%,为历史第三高水平。为巩固大豆扩种成果,国家在内蒙古及东北三省继续实施大豆生产者补贴政策,促进大豆产销衔接,全力稳定大豆生产,大豆播种面积连续三年稳定在1.5亿亩以上。2024年全国大豆产量413.0亿斤,比上年减少3.9亿斤,下降0.9%。2024年东北地区大豆种植面积继续扩张,华北黄淮地区大豆种植面积缩减,全国面积小幅缩减,华北黄淮大豆生长期先后经历干旱和洪涝灾害,但整体受灾面积有限,生长期后期天气理想,大豆生长情况得以恢复。

1.2单产继续刷新历史新高

国家统计局数据显示,2024年全国大豆大豆单产133.3公斤/亩(2.00吨/公顷),比上年增加0.7公斤,增长0.5%。从2010年至2024年的单产数据来看,近12年来我国大豆单产从1.77吨/公顷增加至2.00吨/公顷,呈逐年小幅上升趋势,近5年我国大豆单产基本在1.9-2.00吨/公顷区间运行,单产提升面临较为明显的瓶颈,随着国内大豆种业和种植管理的进步,我国大豆单产水平有望逐年小幅增加。

1.3农户惜售导致售粮节奏偏慢

我的钢铁网数据显示,2024年12月底,由于产区大豆收购价格较上年明显偏低,加之对后期利好政策存在预期,豆农惜售情绪较重,导致国产大豆销售进度较往年明显偏慢,12月末黑龙江预计余粮7成左右,安徽余粮预计8-9成,湖北大豆余粮预计4成左右。

1.4进口:同比大幅下降

海关数据显示,2024年1-10月我国非转基因大豆进口总量为88.11万吨,较上年同期累计进口总量的147.39万吨大幅下降,同比降幅40.22%;分月度数据来看,除4月进口量同比增加外,其他月份均同比下降,6-10月进口量同比降幅在55%以上,基本在10-21万吨区间运行。

2024年非转基因进口量在进口大豆中的占比下降。1-10月我国大豆进口总量为8993.66万吨,较上年同期累计进口总量的8087.09万吨,增加906.58万吨,同比增加11.21%,非转基因大豆进口量占大豆进口总量的比例为0.98%,低于过去三年占比。

2023年我国进口非转基因大豆170.22万吨,2022年我国进口非转基因大豆169.22万吨,2021年我国进口非转基因大豆约150万吨。

2.需求(国内消费及出口):增长停滞

2024年,我国大豆需求受到出口量同比下降、国内消费降级的影响,需求增速表现疲软。在巨大的供应压力下,2024年上半年政府通过国储、地储增储的方式建立了调节性大豆储备,收购国产大豆近300万吨,政策库存大规模重建,令豆一市场供需重新趋于平衡。

2.1国内消费降级持续,豆一需求疲软

我国非转基因大豆消费主要应用场景是餐饮、蛋白和压榨。2024年,国内市场消费降级持续,餐饮行业景气程度下降。美国农业部预估数据显示,2013/2014-2024/2024的11个年度里,我国大豆食用需求稳步增长,年增量在60-80万吨区间,2024/2025年度的食用需求为1760万吨,较上年度增加80万吨,但实际食用消费量和增量或低于该预估。

2.2大豆出口继续下降

2024年我国国产大豆出口同比下降,海关数据显示,2024年1-10月大豆出口总量为44449.45吨,较上年同期累计出口总量的46178.73吨,减少1729.28吨,同比减少3.74%。2023-2024年我国大豆出口连续两年减少,说明我国大豆的国际市场价格竞争力下降。

2.3压榨亏损减轻,豆一压榨需求转好

2024年全年,国内国产大豆压榨利润长时间处于持续亏损状态,10月新作大豆集中上市后,产地国产大豆价格快速下跌,使得油厂压榨豆一的榨利迅速修复。截止2024年12月17日,黑龙江地区国产大豆现货压榨利润为-254.5元/吨,江苏地区大豆现货压榨利润为-112.6元/吨,豆粕期货主力合约价格2,614元/吨,江苏地区进口大豆压榨利润处于较低水平。全年压榨利润运行在-946.05元/吨至186.60元/吨区间,最低点出现在8月中旬,最高点出现在11月中旬。

3.九三代收储加工,收储转向市场化

2023年我国大豆调节性储备大幅增加至近300万吨水平,这是自2016/2017年度临储大豆去库存结束后,时隔6年大豆政策性库存再次重建,;2024年调节性储备收储未能在国产大豆上实施,政府委托九三集团代收储国产大豆110万吨,收储有转向市场化的趋势。2024年豆一相关政策预期及落实情况如下:

(1)调节性储备收储预期落空。2024年,类似2023年的调节性储备大豆增储未能再度实施,相反政策性储备销售拍卖一直持续至11月底才结束,晚于去年拍卖结束时间,收储落空和中储粮仓储库容紧张有一定的关系。

(2)九三代收储110万吨。2024年上半年政府委托九三集团代收储,累计收购约110万吨国产大豆,累计加工压榨量约40万吨,剩余库存拍卖成交量不足1万吨。剩余70万吨形成库存,尽管有一定的政府补贴,但后期该批次代收储大豆有加工或销售的压力。九三集团收购价格基本随行就市,收购托市不托价,尽量降低收购成本,对现货价格的提振也相对有限。

(3)中储大豆销售拍卖成交80万吨。截止2024年11月底,中储大豆销售拍卖累计成交约80万吨(其中含购销双向40万吨),单向销售拍卖成交约40万吨。

(4)大豆与玉米的种植补贴金额差距缩小。2024年黑龙江大豆生产者种植补贴金额为352元/吨,而玉米种植补贴金额为20元/吨,补贴差为332元/吨,较上年缩小20元/吨。

4.期现货价格走势回顾

2024年国内国产大豆现货市场价格延续了震荡下行趋势,价格重心较上年明显下移。全年价格呈现先跌后稳再下跌的走势,1至2月价格阴跌不止,2月底九三启动代收储后,现货价格逐渐企稳,但仍然小幅稳步下跌,9月下旬价格在新作丰产上市的供应压力下快速下跌,全年累计跌幅1000元/吨,2024年1月初北安国产三等大豆收购价格4900元/吨,12月中旬价格为3900元/吨,创近5年新低,北安地区2024年大豆收购价格运行在3900-4900元/吨。豆一期货价格走势也同比走低,重心下移,2-7月围绕九三代收储、大豆生长期天气等题材进行交易,全年期价先跌后涨再跌,豆一指数运行在3764至4951元/吨区间。回顾2024年豆一期现货价格走势,2月中旬至6月底的九三代收储期间,政策利好令期现货价格企稳震荡,但9月新作大豆丰产上市后,市场对今年国产大豆供需宽松达成共识,期现货价格承压大幅下跌,季节性走势非常明显。由于过去3年国产大豆价格持续下跌,贸易环节和下游终端建库后容易出现亏损,今年中下游环节建库意愿薄弱,库存压力主要集中在上游农户。

二、2025年国产大豆市场供需及价格走势展望

展望2025年,一季度国产大豆市场仍将面临供过于求的利空冲击,价格易跌难涨,二季度收储或代收储政策料将出台,但随着价格支撑政策转向市场化,收储力度和价格支撑力度料逐步变小,价格或呈现区间震荡走势,三季度随着新作产量的确定,市场价格将根据新季大豆供需进行交易。

1.竞争作物价格持续下跌,大豆种植意向或趋稳

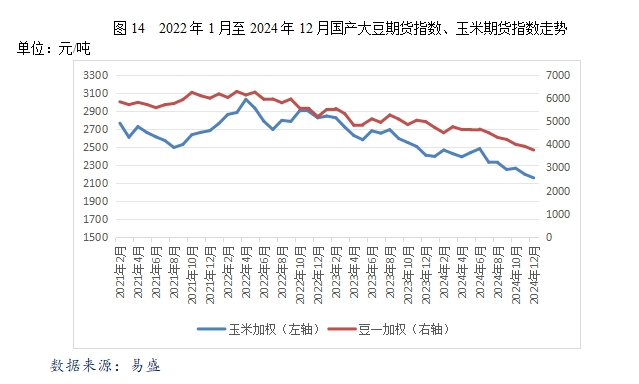

2024年国内玉米、大豆价格均出现了持续大幅下跌的情况,大宗农产品种植效益普降。2024年12月,全国玉米和大豆平均价格已经跌至近5年新低水平。2024年1月至12月,豆一和玉米期货指数价格均走出了震荡下行的行情,截至12月18日玉米期货加权价格同比跌幅为23.6%,豆一期货加权价格同比跌幅为27.7%,豆一加权指数跌幅大于玉米加权指数跌幅。由于农产品种植效益普遍下降,各大品种种植进入比烂阶段,对于高企的地租是致命的打击,预计2024年国内地租将会继续下降。12月全国农业农村厅局长会议提出,2025年要多油并举巩固大豆油料扩种成果。加快推广高油高产大豆品种,未来大豆种植补贴料继续维持高位,从比较种植收益角度来看,在各大作物的种植效益均不理想的情况下,受到政策支持的国产大豆种植面积或继续增加。

2.进口料继续维持高位

2024年中俄经贸关系深化,俄罗斯大豆产量再创历史新高,而俄罗斯大豆均为非转基因品种。预计后期我国自俄罗斯进口大豆数量将继续维持历史高位水平。美国农业部数据显示,2024/2025年度俄罗斯大豆产量为730万吨,较上年度增加50万吨,产量再创历史新高。海关数据显示,2024年1-10月,我国自俄罗斯进口大豆57.03万吨,占我国同期非转基因大豆进口总量的64.72%,同比大幅下降48.49%。

3.消费受政策影响或有改善

12月9日,中共中央政治局召开会议。会议指出,2025年要实施更加积极的财政政策和适度宽松的货币政策,大力提振消费、提高投资效益,全方位扩大国内需求。此外,2025年特朗普重新担任美国总统,中美贸易战爆发的可能性上升,对美国农产品进口关税的提高可能导致国内油粕价格的上涨,并提振花生油和花生粕的需求和价格。整体而言,2025年国家宏观政策和贸易政策或能改善国内非转基因大豆需求。但由于国内消费降级的趋势已经形成,短期或难以扭转,2025年国产大豆消费需求改善的幅度不会太大。

4.生物能源政策调整对豆油及大豆需求影响深远

美国侯任总统特朗普对以豆油、菜油为原料的生物能源持负面态度,主张大力发展原油等传统能源产业,并减少对美国生物能源产业的补贴,这将导致美国原油供应增加和豆油、菜油的工业需求的明显减少,特朗普任命李.泽尔丁担任美国环境保护署(EPA)署长,而李.泽尔丁在生物能源产业上与特朗普观点一致,进一步确认美国未来生物能源产业的发展方向。如果美国用于生产生物柴油的豆油数量大幅减少,将对大豆及豆油需求和价格造成明显的利空。

5.拉尼娜发生概率偏低,大豆丰产预期较强

美国农业部12月供需报告预测2024/2025年度全球大豆种植面积为创历史新高的14649.2万公顷,较上年增加611.1万公顷。其中美国、巴西、阿根廷、巴西、乌克兰、俄罗斯、印度、尼日利亚和乌拉圭面积增加均在10万公顷以上,面积增加最大的国家为美国,较上一年度增加161.9万公顷。而2024CBOT市场大豆与玉米的比价关系来看(玉米走势明显强于大豆),预计2025/2026年度美国大豆种植面积将比上一年度减少,2025/2026年度全球大豆种植面积增幅料有限。

美国国家海洋和大气管理局12月10日最新报告预计,全球中性天气在11月持续,而拉尼娜有望2024年11月至2025年1月出现,出现的概率下降至59%,较上次预报概率下降了1%,预计2025年3月至5月有61%的概率恢复到中性天气。同时,天气模型显示,拉尼娜即使出现,也可能是较弱的拉尼娜。拉尼娜天气发生的概率和强度下降,有利于全球大豆和我国大豆单产的增加,增加了大豆丰产的概率。

来源: 弘业期货